政府债供给或迎高峰月资金面预计稳定

记者张欣然

随着8月的临近,市场预期将迎来政府债券的供给高峰,可能对资金面构成潜在压力。不过,根据历史数据和季节性规律,8月通常为财政净支出月份,加之央行近期的宽松货币政策操作,研究机构预计资金面将保持稳定。

分析人士表示,尽管政府债券供给提速带来不确定性,但央行的公开市场操作和财政支出将为市场提供流动性支持,债市投资者应关注长期趋势,把握介入机会。

政府债券供给高峰或来临

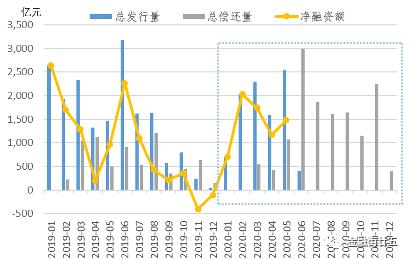

对于今年8月的资金面,最大的扰动因素仍然是政府债券发行上量。

据上海证券报记者统计,截至7月末,新增专项债发行进度仅完成45%,远低于过去两年的84.9%、62.7%,地方债发行进度持续偏慢,也意味着后续赶进度的压力较大。

企业预警通数据显示,截至7月27日,已有27地公布8月发债计划,合计金额最多的为广东,达954.3亿元;有8地未公布下月计划,其中包括上海、深圳等政府债融资较为活跃的地区。已公布地区8月计划发债金额达9600亿元;若参考7月值推算发行规模,8月地方债发行总金额可能超过1万亿元,净融资额在6000亿元左右,与5月相当。

国联证券固定收益首席分析师李清荷认为,须考虑地方政府债券用于化债等新用途引发的计划外放量,形成类似去年特殊再融资债发行时的供给冲击。因此,宜关注国债单期发行金额变化是否释放为地方债“让路”的信号。

资金面有望保持稳定

尽管有政府债发行,但过去三年,8月均为下半年资金利率中枢最低点。通常,8月既非缴税大月,也没有跨季压力,历史上资金利率中枢略低于7月。因而,业内人士分析,从季节性规律来看,若没有外生冲击和央行主动收紧资金面的情况,今年8月资金面预计仍将维持偏宽松的状态。

8月通常为财政净支出月份,财政支出会对流动性形成补充。据国海证券测算,2019年至2023年8月同期,公共财政平均净支出为5157亿元。该机构认为,可以采用上述历史平均数据估算2024年8月财政净支出强度,政府债供给或迎高峰月资金面预计稳定同时该笔财政支出下拨,或将形成同等规模的流动性补充。

央行也对资金面展现出呵护态度。国海证券固定收益首席分析师靳毅认为,7月央行下调逆回购、中期借贷便利(MLF)利率,并在月末投放MLF。这反映出近期央行对资金面更加支持的态度。因此,尽管8月资金面或面临一定紧缩压力,但在央行公开市场投放呵护下,预计DR007加权利率中枢上行空间不大。

昌葆

这家伙太懒。。。

- 暂无未发布任何投稿。